Aus aktuellem Anlass:

Müssen Sie als Arbeitgeber die Entgelttransparenz-Richtlinie schon jetzt in die Praxis umsetzen?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

als Arbeitgeber befinden Sie sich derzeit in einem Rechtsvakuum: Die EU-Entgelttransparenz-Richtlinie ist bereits in Kraft, doch der deutsche Gesetzgeber hat sie bislang nicht in nationales Recht umgesetzt. Vermutlich fragen auch Sie sich, ob Sie abwarten können, bis das Umsetzungsgesetz vorliegt, oder ob Sie schon aktiv werden müssen. Dabei sollten Sie wissen, dass das Umsetzungsgesetz kommen muss – wenn auch verspätet – und dass dann mit kurzen Anwendungs- und Übergangsfristen zu rechnen ist. Deshalb ist eine schrittweise Umsetzung der Vorgaben in den nächsten Monaten angeraten. Außerdem sind die Arbeitsgerichte bereits jetzt angewiesen, das bestehende Recht im Sinne der Richtlinie auszulegen.

Die neuen Pflichten gehen über reine Transparenz hinaus und betreffen Ihren betrieblichen Alltag an vielen Stellen: Sie beginnen bei der Personalsuche, verlangen objektive und dokumentierte Gehaltsstrukturen und stärken die Rechte Ihrer Beschäftigten erheblich. Für Sie bedeutet das zwar einen erheblichen bürokratischen Mehraufwand. Sie können die Neuerungen aber auch als Chance begreifen, Fairness als Bestandteil Ihrer Arbeitgebermarke zu etablieren und damit einen Vorteil bei der Mitarbeitersuche zu erlangen.

|

In unserer Infografik auf der nächsten Seite erfahren Sie, welche Pflichten und Risiken auf Sie zukommen, welche Rechte Ihre Mitarbeitenden erhalten und wie Sie sich optimal auf die neuen Anforderungen der Transparenz-Richtlinie vorbereiten. Bei tiefergehenden Fragen wenden Sie sich gern an uns. |

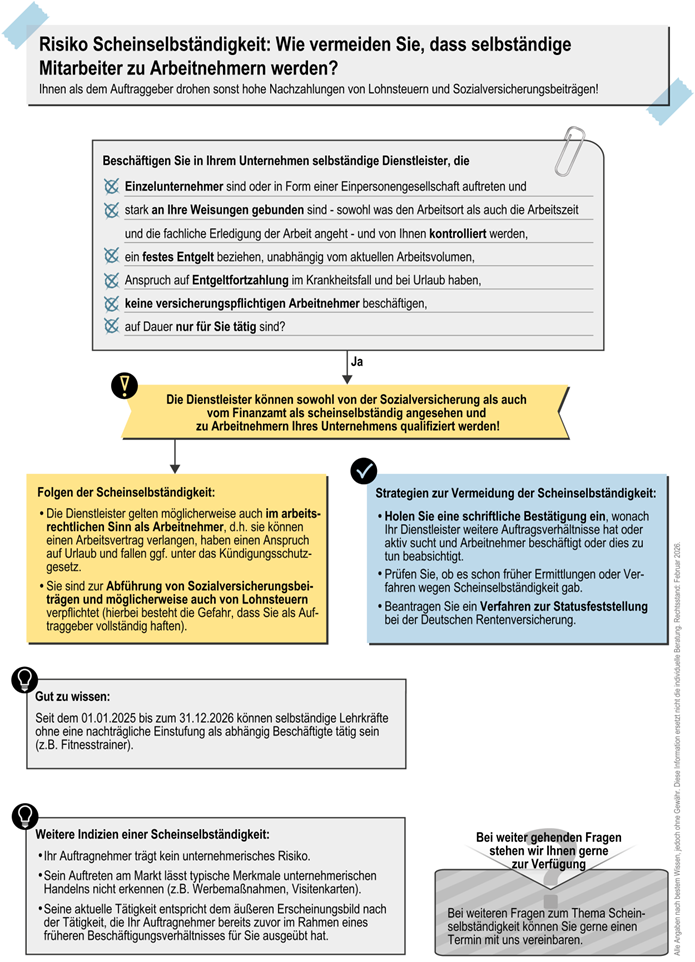

Risiko Scheinselbständigkeit: Wie vermeiden Sie, dass selbständige Mitarbeiter zu Arbeitnehmern werden?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

das Beauftragen eines Selbständigen hat viele Vorteile: sowohl für Sie als Auftraggeber als auch für den Auftragnehmer. Beispielsweise können Sie so spezielles Wissen für zeitlich begrenzte Projekte ins Unternehmen holen oder flexibel auf Auftragslagen reagieren. Der Dienstleister profitiert von einer oft höheren Bezahlung - hat allerdings keine soziale Absicherung durch Sie.

Jedoch besteht gerade bei Einzelunternehmern die Gefahr, dass ihnen eine sog. Scheinselbständigkeit unterstellt wird. Das kann passieren, wenn die Rahmenbedingungen ihrer Tätigkeit im Unternehmen eher denen eines Arbeitnehmers entsprechen. Kritisch wird es, wenn der vermeintlich Selbständige stark weisungsgebunden ist, nur wenig zeitliche und räumliche Flexibilität bei seinen Aufgaben hat und länger nur für ein Unternehmen tätig ist.

Im Fall einer Scheinselbständigkeit wird der Selbständige sozialversicherungsrechtlich und möglicherweise auch lohnsteuerlich zu Ihrem Arbeitnehmer! Die entsprechenden Beiträge können dann - auch über lange Zeiträume - nachgefordert werden und bei Ihnen zu hohen Nachzahlungen führen.

|

Mit Hilfe unserer Infografik auf der nächsten Seite erkennen Sie rechtzeitig das Risiko, Scheinselbständige zu beschäftigen, und sichern sich mit einfachen Mitteln gegen hohe Nachzahlungen ab. Bei individuellen Fragen beraten wir Sie gern. |

Informationsschreiben zur Erhöhung des Mindestlohnes ab dem 01.01.2026

Sehr geehrte Damen und Herren,

zum 01.01.2026 steigt der gesetzliche Mindestlohn für alle Arbeitnehmer von bisher 12,82 € auf 13,90 € je Zeitstunde.

Bitte überprüfen Sie alle bestehenden Arbeitsverträge und die aktuelle Vergütung Ihrer Mitarbeiterinnen und Mitarbeiter, um sicherzustellen, dass der neue Mindestlohn ab dem 1. Januar 2026 eingehalten wird. Dies gilt sowohl für Voll- und Teilzeitkräfte als auch für Minijobber, Praktikanten (sofern relevant). Sollten wir zum Abrechnungstermin der Lohnabrechnungen für Januar 2026 keine anderslautenden Angaben von Ihnen erhalten, werden wir die Stundenentgelte für die betreffenden Arbeitnehmer auf den gesetzlichen Mindestlohn anheben.

Durch die Mindestlohnerhöhung steigt die Verdienstgrenze für den Minijob-Bereich ab 2026 auf 603,00 €. Hierdurch verändert sich auch die Untergrenze für den Übergangsbereich (Midi Job). Dieser beginnt ab dem 01.01.2026 bei 603,01 €. Ab diesem monatlichen Entgelt ist der Arbeitnehmer selbst sozialversichert. Soll die Versicherungspflicht der Arbeitnehmer erhalten bleiben ist das Entgelt auf mindestens 603,01 € pro Monat anzuheben.

Notwendige Anpassungen sollten rechtzeitig vorgenommen werden, um arbeitsrechtliche und sozialversicherungsrechtliche Konsequenzen zu vermeiden.

Sind Ihre elektronischen Eingangsrechnungen korrekt

ausgestellt und prüfungssicher abgelegt?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

seit dem 01.01.2025 werden im Geschäftsverkehr zwischen inländischen Unternehmen nur noch solche „elektronischen Rechnungen“ anerkannt, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen werden und eine elektronische Verarbeitung ermöglichen (E-Rechnungen). Für Rechnungsaussteller gibt es zwar Übergangsregelungen bis Ende 2027, als Rechnungsempfänger müssen Sie aber schon seit dem 01.01.2025 für E-Rechnungen bereit sein, da Ihnen Ihre Geschäftspartner solche auch ohne Ihre Zustimmung stellen dürfen.

Für Sie als Rechnungsempfänger birgt zudem die Umsatzsteuer ein großes Risiko. Denn die formalen Regelungen für korrekte Rechnungen sind detailreich und schon kleine Fehler können zum Verlust des Vorsteuerabzugs führen. Und selbst wenn Ihr Lieferant oder Dienstleister alle Vorgaben korrekt umgesetzt hat, kann Ihnen der Vorsteuerabzug aus elektronischen Rechnungen versagt werden, falls Sie diese nicht unveränderbar archivieren. Dem können Sie nur vorbeugen, indem Sie alle Eingangsrechnungen akribisch auf die Einhaltung der Formvorschriften überprüfen, die weitere interne Bearbeitung genau unter die Lupe nehmen und

alle Anforderungen an die Archivierung erfüllen.

Unsere Infografik auf der nächsten Seite gibt Ihnen einen Überblick über die zwingend erforderlichen Angaben in elektronischen Rechnungen und die Anforderungen an die Archivierung dieser Dokumente.

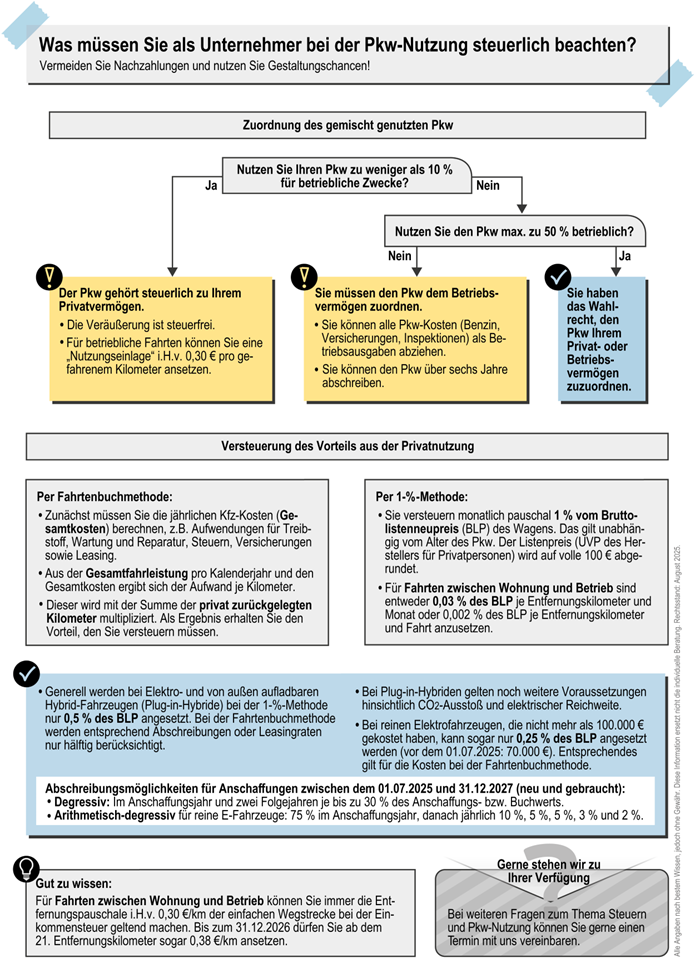

Was müssen Sie als Unternehmer bei der Pkw-Nutzung steuerlich beachten?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

nutzen Sie Ihren Pkw sowohl für private als auch für berufliche Zwecke? Dann sollten Sie wissen, ob Sie den Wagen Ihrem Privat- oder dem Betriebsvermögen zuordnen müssen und welche einkommen- und umsatzsteuerlichen Folgen die Zuordnung hat.

Ist der Pkw komplett dem Betriebsvermögen zuzuordnen, können Sie z.B. alle damit zusammenhängenden Aufwendungen als Betriebsausgaben abziehen. Dafür müssen Sie jedoch die anteilige Privatnutzung - mit Hilfe der (pauschalen) 1-%-Methode oder der (konkreten) Fahrtenbuchmethode - gewinnerhöhend erfassen und versteuern. Für Elektrofahrzeuge gibt es hier besondere Vergünstigungen, die durch das Investitionssofortprogramm seit dem 01.07.2025 ausgeweitet wurden.

Stellt der Pkw dagegen Privatvermögen dar, können Sie für die betrieblichen Fahrten eine sog. Nutzungseinlage ansetzen. Jeder gefahrene Kilometer kann dann mit 0,30 € als Betriebsausgabe berücksichtigt werden. Für Fahrten zwischen der Wohnung und dem Betrieb können Sie zudem die Entfernungspauschale i.H.v. 0,30 € pro Kilometer der einfachen Wegstrecke geltend machen, ab dem 21. Entfernungskilometer sogar noch höhere Beträge.

|

Mit Hilfe unserer Infografik auf der nächsten Seite finden Sie selbst heraus, wo Sie Ihren gemischt genutzten Pkw zuordnen müssen, und erfahren, wann Sie ein Wahlrecht haben. Und Sie lernen die steuerlichen Folgen der Zuordnungsmöglichkeiten kennen. Für Rückfragen stehen wir Ihnen gerne zur Verfügung. |

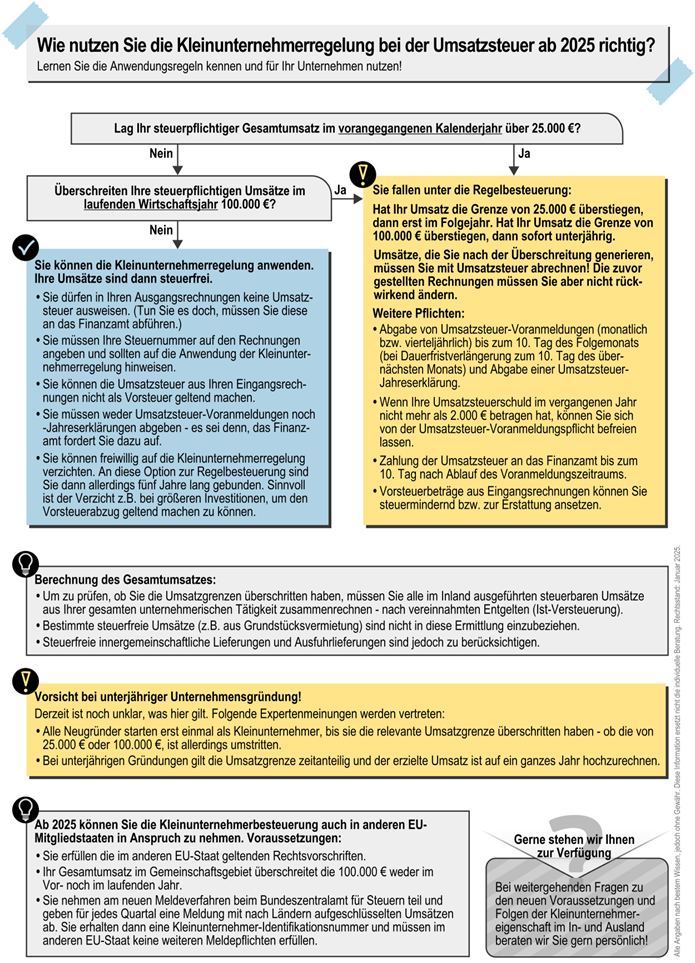

Wie nutzen Sie die Kleinunternehmerregelung bei der

Umsatzsteuer ab 2025 richtig?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

für Unternehmer gehört die Umsatzsteuer zu den größten steuerlichen Fallstricken. Sie müssen sich um die

Umsatzsteuer-Voranmeldung kümmern und die geschuldeten Steuerbeträge an das Finanzamt abführen. Damit

sie die Umsatzsteuer als Vorsteuer geltend machen können, müssen sie außerdem darauf achten, dass

die Eingangsrechnungen ihrer Lieferanten den umsatzsteuerlichen Vorgaben entsprechen.

Abhilfe bringt die sog. Kleinunternehmerregelung, die zum 01.01.2025 reformiert wurde: Wenn Sie die neuen

Umsatzgrenzen von 25.000 € im vorangegangenen und 100.000 € im laufenden Kalenderjahr nicht überschreiten,

können Sie sich beim Finanzamt von Ihren umsatzsteuerlichen Pflichten befreien lassen - und das

nicht nur in hierzulande, sondern auch EU-weit.

Die Anwendung der Kleinunternehmerregelung bringt Ihnen dann Vorteile gegenüber Ihren Mitbewerbern,

wenn Sie keine hohen Eingangsrechnungen mit Vorsteuern haben und/oder Ihre Dienstleistungen hauptsächlich

an Privatpersonen erbringen. Der Nachteil ist, dass Sie keine Vorsteuer aus Eingangsrechnungen geltend

machen können.

In unserer Infografik auf der nächsten Seite erhalten Sie einen Überblick über die

Voraussetzungen für die Anwendung der umsatzsteuerlichen Kleinunternehmerregelung ab

2025. Für nähere Rückfragen stehen wir gerne zur Verfügung.

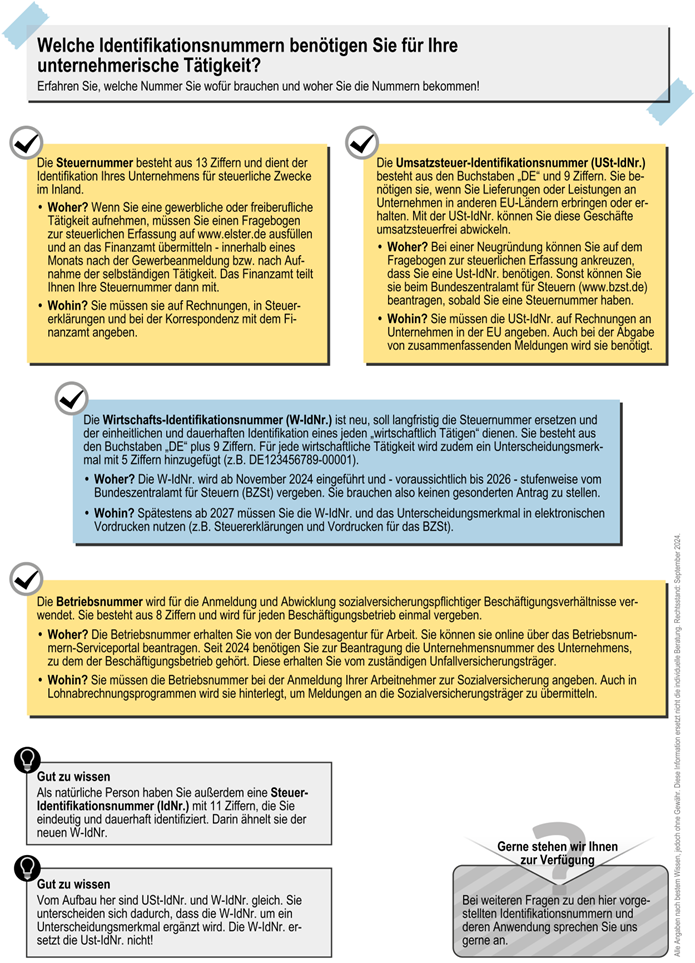

Welche Identifikationsnummern benötigen Sie für Ihre unternehmerische Tätigkeit?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

als Unternehmer müssen Sie regelmäßig mit Behörden kommunizieren. Damit dies für beide Seiten einfacher ist, vergeben die Behörden verschiedene Nummern zur Identifikation. Eine der wichtigsten Nummern ist die Steuernummer, mit der Sie beim Finanzamt registriert sind und anhand derer das Finanzamt nachvollziehen kann, ob Sie Ihren steuerlichen Pflichten nachkommen. Sie haben aber vermutlich auch schon von der Umsatzsteuer-Identifikationsnummer gehört und besitzen natürlich eine persönliche Steuer-Identifikationsnummer.

Ab November 2024 wird nun die neue Wirtschafts-Identifikationsnummer vergeben und ergänzt die bisher bekannten Nummern. Sie soll langfristig als einheitliches Identifikationsmerkmal für alle „wirtschaftlich Tätigen“ verwendet werden. Als wirtschaftlich Tätige gelten nicht nur Gewerbetreibende und Unternehmen, sondern z.B. auch Freiberufler und gemeinnützige Organisationen.

Unsere Infografik gibt Ihnen einen Überblick über die unterschiedlichen Identifikationsnummern, mit denen Sie als Unternehmer in der Regel zu tun haben, und beantwortet zu jeder Nummer die wichtigsten W-Fragen. Für weitere Auskünfte stehen wir gerne zu Ihrer Verfügung.

Mit freundlichen Grüßen

Entspricht Ihre elektronische Kasse den Anforderungen des Finanzamts?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

die Anforderungen der Finanzbehörden an elektronische Kassen werden Jahr um Jahr strenger. So wurde 2020 unter anderem die Pflicht zum Einsatz eines Aufzeichnungssystems mit zertifizierter technischer Sicherheitseinrichtung (TSE) beschlossen. Des Weiteren müssen elektronische Kassen für jeden Geschäftsvorfall einen Beleg ausgeben können und Sie müssen dem Finanzamt Art und Anzahl Ihrer Kassen melden.

Bei der praktischen Umsetzung des Meldeverfahrens hat sich die Finanzverwaltung allerdings lange Zeit gelassen. Ab dem 01.01.2025 soll die Übermittlungsmöglichkeit für die Meldung neu in und außer Betrieb genommener elektronischer Kassensysteme nun endlich stehen.

Mit unserer Infografik bringen Sie sich im Handumdrehen auf den neuesten Stand bezüglich des Meldeverfahrens und können zur Sicherheit auch noch einmal überprüfen, ob Sie alle weiteren Anforderungen der Finanzverwaltung an elektronische Kassensysteme erfüllen.

Mit freundlichen Grüßen

Ab wann müssen Sie als Unternehmer E-Rechnungen im strukturierten Format ausstellen und empfangen?

Sehr geehrte Mandantin,

sehr geehrter Mandant,

Ende März 2024 haben sich Bundesregierung und Opposition endlich auf das Wachstumschancengesetz geeinigt – und mit ihm auch den neuen umsatzsteuerlichen Regelungen für elektronische Rechnungen zugestimmt. Im Geschäftsverkehr mit der öffentlichen Hand ist die Ausstellung elektronischer Rechnungen für Unternehmen bereits seit einigen Jahren verpflichtend. Nun kommt auch die Rechnungsstellung im inländischen B2B-Bereich hinzu.

Ab dem 01.01.2025 dürfen Unternehmer untereinander grundsätzlich nur noch Rechnungen in einem strukturierten elektronischen Format ausstellen, übermitteln und empfangen. Papier- und PDF-Rechnungen sind dann passé. Da dies für die Rechnungsaussteller aber mit einigem Aufwand verbunden ist, gibt es großzügige Übergangsregelungen.

Dennoch werden Sie um die Umstellung kaum herumkommen. Daher sollten Sie schon jetzt die neuen Pflichten kennenlernen, um Ihre Prozesse mit ausreichend Zeit anpassen zu können, statt kurz vor Ablauf der letzten Deadline in Hektik zu verfallen.

Für eine stressfreie Einführung der E-Rechnung gibt Ihnen unsere Infografik einen Überblick über die neuen Anforderungen und den Zeitplan der Übergangsregelungen. Bei Rückfragen vereinbaren Sie gern einen persönlichen Beratungstermin.